Studi Kasus Perpajakan: Cara Menentukan Batasan Pengusaha Kecil Pajak Pertambahan Nilai

Nurtiyas, S.E., M.Ak., BKP

Studi Kasus:

PT. Travel Umroh Indonesia berdiri pada bulan januari 2024. Selama menjalankan usaha pada tahun 2024 PT. Trevel Umroh Indonesia memperoleh penghasilan dengan rincian sebagai berikut:

- Penghasilan Jasa Umroh Rp20.00.000.000,-

- Penghasilan Jasa Umroh Plus Tempat Lain Rp4.000.000.000,-

Total penghasilan selama tahun 2024 adalah Rp24.000.000.000,- (Dua Puluh Empat Miliar)

Informasi tambahan: Untuk penyerahan Jasa Umroh Plus Tempat Lain, harga jasa umroh dan jasa ke tempat lain tidak dirinci dalam tagihan.

Pertanyaan:

Apakah PT. Travel Umroh Indonesia sudah wajib melaporkan usahanya untuk di kukuhkan sebagai Pengusaha Kena Pajak? Berikan penjelasan disertai dasar hukum.

Jawaban:

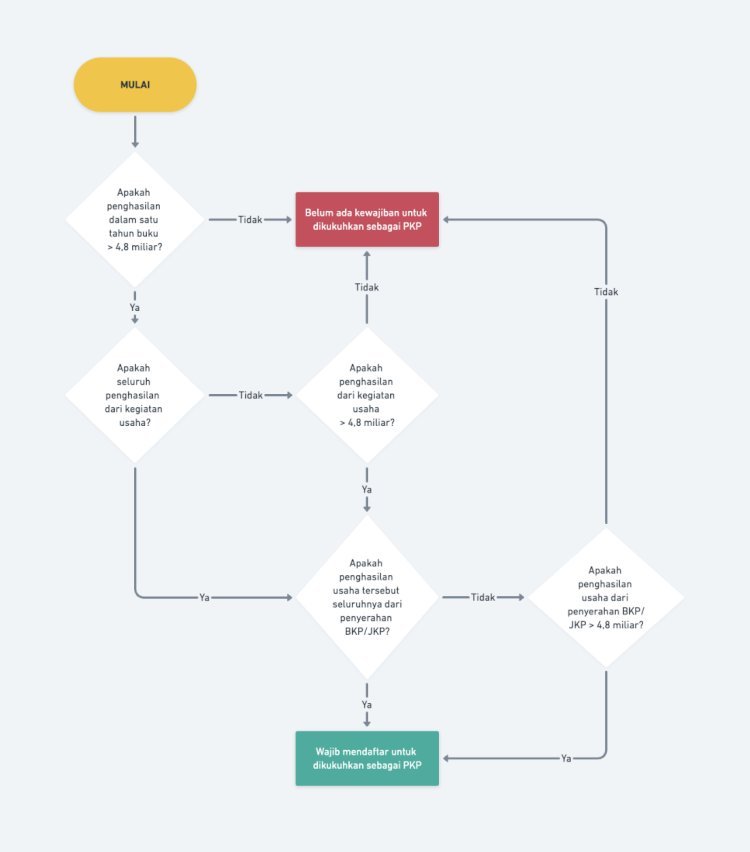

Berdasarkan Pasal 3A ayat (1) UU PPN dan PPnBM; “Pengusaha yang melakukan penyerahan sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf a, huruf c, huruf f, huruf g, dan huruf h, kecuali pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan, wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak, dan wajib memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang terutang.”

Sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf a, huruf c, huruf f, huruf g, dan huruf h adalah sebagai berikut:

Pajak Pertambahan Nilai dikenakan atas :

a. penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

c. penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha;

f. ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak;

g. ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak; dan

h. ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

Sehingga jika disusun dalam satu kalimat utuh, kurang lebih akan menjadi kalimat seperti berikut ini:

“Pengusaha yang melakukan penyerahan Barang Kena Pajak di dalam Daerah Pabean, melakukan penyerahan Jasa Kena Pajak di dalam Daerah Pabean, melakukan ekspor Barang Kena Pajak Berwujud, melakukan ekspor Barang Kena Pajak Tidak Berwujud, dan melakukan ekspor Jasa Kena Pajak, kecuali pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan, wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak, dan wajib memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang terutang.”

Hal pertama yang harus digaris bawahi adalah penyerahan yang di maksud dalam pasal 3A ayat (1) UU PPN dan PPnBM adalah Penyerahan Objek PPN.

Dikecualikan dari kewajiban melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak sepanjang masuk dalam kategori pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan.

Sekarang kita telusuri Peraturan Menteri Keuangan yang mengatur tentang Batasan pengusaha kecil tersebut. Berdasarkan Pasal 1 Peraturan Menteri Keuangan Nomor 197/PMK.03/2013 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 Tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai s.t.d.d Peraturan Menteri Keuangan Nomor 164 Tahun 2023;

(1) Pengusaha kecil merupakan pengusaha yang selama 1 (satu) tahun buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak lebih dari Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

(2) Jumlah peredaran bruto dan/atau penerimaan bruto sebagaimana dimaksud pada ayat (1) adalah jumlah keseluruhan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dilakukan oleh pengusaha dalam rangka kegiatan usahanya.

Dalam pasal tersebut diatas, kita menemukan 2 syarat penting yang perlu digaris bawahi. Pertama: Peredaran bruto dan atau penerimaan bruto yang di maksud adalah jumlah keseluruhan penyerahan yang termasuk dalam kategori Penyerahan BKP/JKP (Penyerahan Objek PPN).

Kedua: Penyerahan BKP/JKP (Penyerahan Objek PPN) tersebut dilakukan dalam rangka kegiatan usahanya.

Hal tersebut diatas juga dapat dilihat petunjuknya dalam Pasal 17 ayat (1) dan ayat (2) Peraturan Menteri Keuangan Nomor 164 Tahun 2023;

(1) Pengusaha wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak apabila sampai dengan suatu bulan dalam tahun buku mempunyai jumlah peredaran bruto dan/atau penerimaan bruto melebihi batasan Pengusaha kecil sebagaimana diatur dalam Peraturan Menteri mengenai batasan Pengusaha kecil pajak pertambahan nilai.

(2) Jumlah peredaran bruto dan/atau penerimaan bruto sebagaimana dimaksud pada ayat (1) merupakan jumlah peredaran bruto dan/atau penerimaan bruto sebagaimana diatur dalam Peraturan Menteri mengenai batasan Pengusaha kecil pajak pertambahan nilai.

Untuk menjawab soal diatas, kita dapat melakukan perumusan masalah sebagai berikut:

- Apakah penghasilan jasa umroh termasuk penyerahan JKP?

- Apakah penghasilan jasa umroh + tempat lain termasuk penyerahan JKP?

Berdasarkan Pasal 4A ayat (3) huruf f UU PPN dan PPnBM; Jenis jasa yang tidak dikenai Pajak Pertambahan Nilai yakni jasa tertentu dalam kelompok jasa sebagai berikut: f. Jasa Keagamaan.

Berdasarkan Peraturan Menteri Keuangan Nomor 92/PMK.03/2020;

Pasal 3

Jasa tertentu dalam kelompok jasa keagamaan yang tidak dikenai Pajak Pertambahan Nilai sebagaimana dimaksud dalam Pasal 2 meliputi:

- jasa pelayanan rumah ibadah;

- jasa pemberian khotbah atau dakwah;

- jasa penyelenggaraan kegiatan keagamaan; dan

- jasa lainnya di bidang keagamaan.

Pasal 4

(1) Jasa lainnya di bidang keagamaan sebagaimana dimaksud dalam Pasal 3 huruf d meliputi:

- jasa penyelenggaraan perjalanan ibadah keagamaan oleh pemerintah; dan

- jasa penyelenggaraan perjalanan ibadah keagamaan oleh biro perjalanan wisata.

(3) Jasa penyelenggaraan perjalanan ibadah keagamaan oleh biro perjalanan wisata sebagaimana dimaksud pada ayat (1) huruf b meliputi:

- jasa Penyelenggaraan Ibadah Haji Khusus dan/atau Penyelenggaraan Perjalanan Ibadah Umrah ke Kota Makkah dan Kota Madinah;

Pasal 5

Jasa penyelenggaraan perjalanan ibadah keagamaan sebagaimana dimaksud dalam Pasal 4 ayat (2) dan Pasal 4 ayat (3) berupa penyerahan paket perjalanan, pemesanan sarana angkutan, dan/atau pemesanan sarana akomodasi, termasuk jasa bimbingan perjalanan ibadah, yang penyerahannya tidak didasari pada pemberian komisi/imbalan atas penyerahan jasa perantara penjualan.

Pasal 6

(1) Jasa Penyelenggaraan Ibadah Haji Khusus sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dilakukan oleh biro perjalanan wisata yang telah memiliki izin untuk menyelenggarakan ibadah haji khusus dari menteri yang menyelenggarakan urusan pemerintahan di bidang agama.

(2) Jasa Penyelenggaraan Perjalanan Ibadah Umrah sebagaimana dimaksud pada Pasal 4 ayat (3) huruf a dilakukan oleh biro perjalanan wisata yang telah memiliki izin untuk menyelenggarakan perjalanan ibadah umrah dari menteri yang menyelenggarakan urusan pemerintahan di bidang agama.

Pasal 7

(1) Dalam hal jasa penyelenggaraan perjalanan ibadah keagamaan sebagaimana dimaksud dalam Pasal 4 ayat (1) selain menyelenggarakan perjalanan ibadah sebagaimana dimaksud dalam Pasal 4 ayat (2) dan Pasal 4 ayat (3) juga menyelenggarakan perjalanan ke tempat lain, jasa penyelenggaraan perjalanan ke tempat lain dikenai Pajak Pertambahan Nilai.

(2) Termasuk dalam penyelenggaraan perjalanan ke tempat lain sebagaimana dimaksud pada ayat (1) yaitu perjalanan ke tempat lain bukan dalam rangka transit baik tercantum atau tidak tercantum dalam penawaran jasa penyelenggaraan perjalanan.

Berdasarkan penjelasan tersebut diatas maka dapat disimpulkan bahwa penghasilan PT Travel Umroh Indonesia dari Jasa Umroh saja bukan termasuk Penyerahan Jasa Kena pajak atau Non-Objek PPN.

Berdasarkan Peraturan Menteri Keuangan Nomor 71/PMK.03/2022;

Pasal 2 ayat (1): Pengusaha Kena Pajak yang melakukan penyerahan Jasa Kena Pajak tertentu wajib memungut dan menyetorkan Pajak Pertambahan Nilai yang terutang dengan besaran tertentu.

Pasal 2 ayat (2) huruf d: Jasa Kena Pajak tertentu sebagaimana dimaksud pada ayat (1) meliputi: jasa penyelenggaraan perjalanan ibadah keagamaan yang juga menyelenggarakan perjalanan ke tempat lain sesuai dengan ketentuan peraturan perundang-undangan yang mengatur mengenai kriteria dan/atau rincian jasa keagamaan yang tidak dikenai Pajak Pertambahan Nilai;

Pasal 3 huruf d: Besaran tertentu sebagaimana dimaksud dalam Pasal 2 ayat (1) atas penyerahan Jasa Kena Pajak tertentu sebagaimana dimaksud dalam Pasal 2 ayat (2) huruf d, yaitu sebesar:

10% (sepuluh persen) dari tarif Pajak Pertambahan Nilai sebagaimana diatur dalam Pasal 7 ayat (1) Undang-Undang Pajak Pertambahan Nilai dikalikan dengan Harga Jual paket penyelenggaraan perjalanan ke tempat lain, dalam hal tagihan dirinci antara tagihan paket penyelenggaraan perjalanan ibadah keagamaan dan tagihan paket penyelenggaraan perjalanan ke tempat lain; atau

5% (lima persen) dari tarif Pajak Pertambahan Nilai sebagaimana diatur dalam Pasal 7 ayat (1) Undang-Undang Pajak Pertambahan Nilai dikalikan dengan Harga Jual keseluruhan paket penyelenggaraan perjalanan, dalam hal tagihan tidak dirinci antara tagihan paket penyelenggaraan peijalanan ibadah keagamaan dan tagihan paket penyelenggaraan perjalanan ke tempat lain;

Berdasarkan penjelasan tersebut diatas maka dapat disimpulkan bahwa penghasilan PT Travel Umroh Indonesia dari jasa umroh plus tempat lain yang tidak dirinci adalah termasuk penyerahan Jasa Kena Pajak atau Objek PPN.

Kesimpulan:

Berdasarkan beberapa point penjelasan tersebut diatas, khususnya Undang-Undang PPN, Peraturan Menteri Keuangan Nomor 197/PMK.03/2013, Peraturan Menteri Keuangan Nomor 164 Tahun 2023, Peraturan Menteri Keuangan Nomor 92/PMK.03/2020, dan Peraturan Menteri Keuangan Nomor 71/PMK.03/2022, PT Travel Umroh Indonesia belum wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak. Hal tersebut dikarenakan penghasilan dari jasa umroh sebesar Rp20.000.000.000,- merupakan jasa keagamaan yang tidak termasuk objek Pajak Pertambahan Nilai (Non-Objek PPN) sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Sehingga peredaran bruto dan atau penerimaan bruto yang dapat di jadikan sebagai dasar perhitungan batas pengusaha kecil pajak pertambahan nilai hanya sebesar Rp4.000.000.000,- (belum lebih dari Rp4.8000.000.000)