Problematika Pelaporan PPh Pasal 21 Tanpa Identitas Lawan Transaksi

Nurtiyas, S.E., M.Ak., BKP

Pajak Penghasilan (PPh) Pasal 21 merupakan salah satu komponen penting dalam sistem perpajakan Indonesia. Namun dalam praktiknya, perusahaan sering menghadapi kendala dalam pelaporan PPh Pasal 21, terutama ketika berhadapan dengan transaksi yang melibatkan pihak-pihak orang pribadi yang tidak bersedia memberikan identitas atau tidak terpenuhi identitas sesuai kebutuhan perpajakan.

Permasalahan utama yang dihadapi perusahaan dalam situasi ini adalah:

1. Ketidaklengkapan data untuk pelaporan

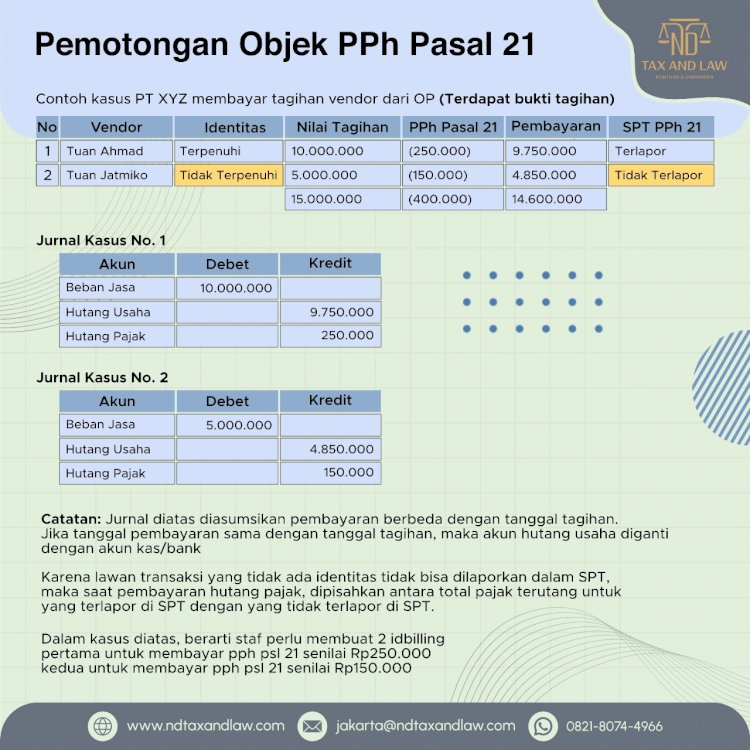

Tanpa identitas lengkap dari lawan transaksi, perusahaan tidak dapat mengisi Surat Pemberitahuan (SPT) Masa PPh Pasal 21. Informasi seperti Nomor Pokok Wajib Pajak (NPWP) maupun NIK, nama lengkap, merupakan data wajib yang harus dilaporkan.

2. Risiko SP2DK dan pemeriksaan pajak

Ketidakmampuan melaporkan transaksi secara lengkap dapat memicu terbitnya SP2DK bahkan pemeriksaan pajak.

3. Potensi sanksi administratif

Pelaporan yang tidak lengkap dapat mengakibatkan sanksi administratif berupa denda atau bunga. Hal ini tentu akan merugikan perusahaan secara finansial.

4. Kesulitan dalam rekonsiliasi pajak

Transaksi yang tidak terlaporkan dengan baik dapat menyulitkan proses rekonsiliasi pajak di akhir tahun, yang pada gilirannya dapat mempengaruhi perhitungan pajak perusahaan secara keseluruhan.

Untuk mengatasi problematika ini, beberapa langkah yang dapat diambil perusahaan antara lain:

1. Memperkuat prosedur internal

Perusahaan perlu memiliki kebijakan yang jelas mengenai keharusan memperoleh identitas lengkap dari setiap lawan transaksi sebelum melakukan pembayaran.

2. Edukasi kepada mitra bisnis

Menjelaskan pentingnya kepatuhan pajak dan konsekuensi hukum dari ketidakpatuhan dapat membantu meningkatkan kesadaran mitra bisnis untuk memberikan identitas mereka.

3. Pertimbangkan pemotongan pajak yang lebih tinggi

Untuk transaksi tanpa identitas lengkap, perusahaan mungkin perlu mempertimbangkan untuk menerapkan tarif pemotongan pajak yang lebih tinggi sesuai ketentuan peraturan perpajakan.

4. Dokumentasi yang baik

Meskipun tidak dapat melaporkan transaksi secara lengkap, perusahaan tetap harus mendokumentasikan semua upaya yang telah dilakukan untuk memperoleh identitas lawan transaksi.

Kesimpulannya, problematika transaksi objek PPh Pasal 21 tanpa identitas lawan transaksi merupakan tantangan serius bagi perusahaan dalam memenuhi kewajiban perpajakannya. Diperlukan pendekatan proaktif dan kehati-hatian dalam mengelola risiko yang mungkin timbul. Perusahaan perlu terus meningkatkan sistem dan prosedur internalnya untuk mencari solusi yang sesuai dengan ketentuan yang berlaku.

Konsultasi perpajakan dan sengketa, hubungi kami melalui whatsapp: 081380935185 (Nurtiyas)