Apakah boleh wajib pajak menolak pemeriksaan pajak?

Nurtiyas, S.E., M.Ak., BKP

Dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan wajib pajak, DJP berwenang melakukan pemeriksaan. Hal tersebut dimuat dalam Pasal 29 Undang-Undang KUP. Tidak sedikit wajib pajak yang merasa kebingungan dan sampai bertanya-tanya apakah wajib pajak boleh menolak pemeriksaan pajak karena sangat menguras tenaga dan waktu? Untuk menghilangkan rasa penasaran, bisa kita simak penjelasan berikut ini.

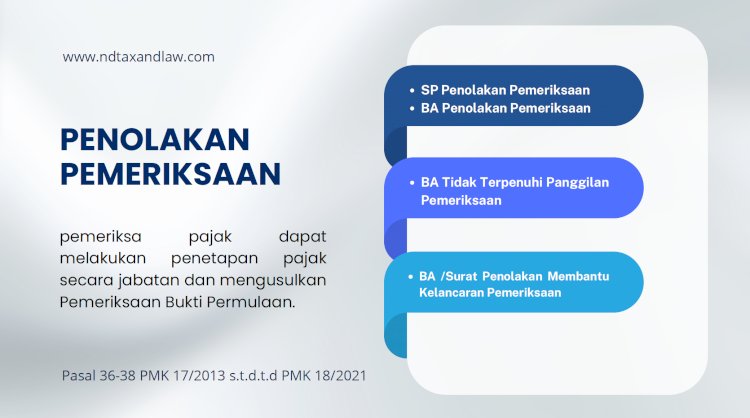

Pada dasarnya penolakan pemeriksaan pajak dapat dilakukan, namun membawa konsekuensi bagi wajib pajak. Dalam pasal 36-38 Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 s.t.d.t.d Peraturan Menteri Keuangan Nomor 18/PMK.03/2021 dijelaskan tentang Penolakan Pemeriksaan.

Pasal 36

(1) Dalam hal Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang dilakukan Pemeriksaan Lapangan untuk menguji kepatuhan pemenuhan kewajiban perpajakan menyatakan menolak untuk dilakukan Pemeriksaan termasuk menolak menerima Surat Pemberitahuan Pemeriksaan Lapangan, Wajib Pajak, wakil, atau kuasa dari Wajib Pajak harus menandatangani surat pernyataan penolakan Pemeriksaan.

(2) Dalam hal Wajib Pajak, wakil, atau kuasa dari Wajib Pajak menolak menandatangani surat pernyataan penolakan Pemeriksaan sebagaimana dimaksud pada ayat (1), Pemeriksa Pajak membuat berita acara penolakan Pemeriksaan yang ditandatangani oleh tim Pemeriksa Pajak.

(3) Dalam hal Wajib Pajak, wakil, atau kuasa dari Wajib Pajak tidak ada di tempat maka:

a. Pemeriksaan tetap dapat dilakukan sepanjang terdapat pegawai atau anggota keluarga yang telah dewasa dari Wajib Pajak yang dapat dan mempunyai kewenangan untuk mewakili Wajib Pajak, terbatas untuk hal yang berada dalam kewenangannya; atau

b. Pemeriksaan ditunda untuk dilanjutkan pada kesempatan berikutnya.

(4) Untuk keperluan pengamanan Pemeriksaan, sebelum dilakukan penundaan sebagaimana dimaksud pada ayat (3) huruf b, Pemeriksa Pajak dapat melakukan Penyegelan sebagaimana dimaksud pada Pasal 32 ayat (1).

(5) Apabila setelah dilakukan Penyegelan dalam jangka waktu sebagaimana dimaksud dalam Pasal 35 ayat (1), Wajib Pajak, wakil, atau kuasa dari Wajib Pajak tetap tidak berada di tempat dan/atau tidak memberi izin kepada Pemeriksa Pajak untuk membuka atau memasuki tempat atau ruangan, barang bergerak atau tidak bergerak, dan/atau tidak memberikan bantuan guna kelancaran Pemeriksaan, Pemeriksa Pajak meminta kepada pegawai atau anggota keluarga yang telah dewasa dari Wajib Pajak untuk membantu kelancaran Pemeriksaan.

(6) Dalam hal pegawai atau anggota keluarga yang telah dewasa dari Wajib Pajak sebagaimana dimaksud pada ayat (5) menolak untuk membantu kelancaran Pemeriksaan, Pemeriksa Pajak meminta pegawai atau anggota keluarga yang telah dewasa dari Wajib Pajak untuk menandatangani surat penolakan membantu kelancaran Pemeriksaan.

(7) Dalam hal pegawai atau anggota keluarga yang telah dewasa dari Wajib Pajak menolak untuk menandatangani surat penolakan membantu kelancaran Pemeriksaan sebagaimana dimaksud pada ayat (6), Pemeriksa Pajak membuat berita acara penolakan membantu kelancaran Pemeriksaan yang ditandatangani oleh tim Pemeriksa Pajak.

Pasal 37

(1) Dalam hal Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang dilakukan Pemeriksaan Kantor untuk menguji kepatuhan pemenuhan kewajiban perpajakan memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor namun menyatakan menolak untuk dilakukan Pemeriksaan, Wajib Pajak, wakil, atau kuasa dari Wajib Pajak harus menandatangani surat pernyataan penolakan Pemeriksaan.

(2) Dalam hal Wajib Pajak, wakil, atau kuasa dari Wajib Pajak menolak menandatangani surat pernyataan penolakan Pemeriksaan sebagaimana dimaksud pada ayat (1), Pemeriksa Pajak membuat berita acara penolakan Pemeriksaan yang ditandatangani oleh tim Pemeriksa Pajak.

(3) Apabila dalam jangka waktu paling lama 1 (satu) bulan sejak Surat Panggilan Dalam Rangka Pemeriksaan Kantor disampaikan kepada Wajib Pajak dan surat panggilan tersebut tidak dikembalikan oleh pos atau jasa pengiriman lainnya dan Wajib Pajak tidak memenuhi panggilan Pemeriksaan Kantor, Pemeriksa Pajak membuat berita acara tidak dipenuhinya panggilan Pemeriksaan oleh Wajib Pajak yang ditandatangani oleh tim Pemeriksa Pajak.

Lalu apa konsekuensinya jika wajib pajak menolak dilakukan pemeriksaan pajak? Dalam pasal 38 Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 s.t.d.t.d Peraturan Menteri Keuangan Nomor 18/PMK.03/2021, Pemeriksa pajak (berdasarkan poin-point yang ada di pasal 36 & 37 tersebut diatas) dapat melakukan penetapan pajak secara jabatan atau mengusulkan pemeriksaan bukti permulaan.

Jadi Jika wajib pajak dilakukan pemeriksaan pajak sebaiknya di ikuti saja tanpa harus memberontak. Namun wajib pajak juga perlu tahu tentang tata cara pemeriksaan, pedoman pemeriksaan, dan standar pemeriksaan. Sehingga wajib pajak bisa memahami hak dan kewajiban wajib pajak serta wewenang dan kewajiban pemeriksa. Apabila selama proses pemeriksaan didapati tidak sesuai dengan tata cara pemeriksaan dan standar pemeriksaan, wajib pajak dapat menggugat maupun membatalkan Surat Ketetapan Pajak (SKP) hasil pemeriksaan. Semoga tulisan ini bermanfaat.