5 Langkah Mudah Menghitung PPh Tahunan Badan untuk Pemula

Nurtiyas, S.E., M.Ak., BKP

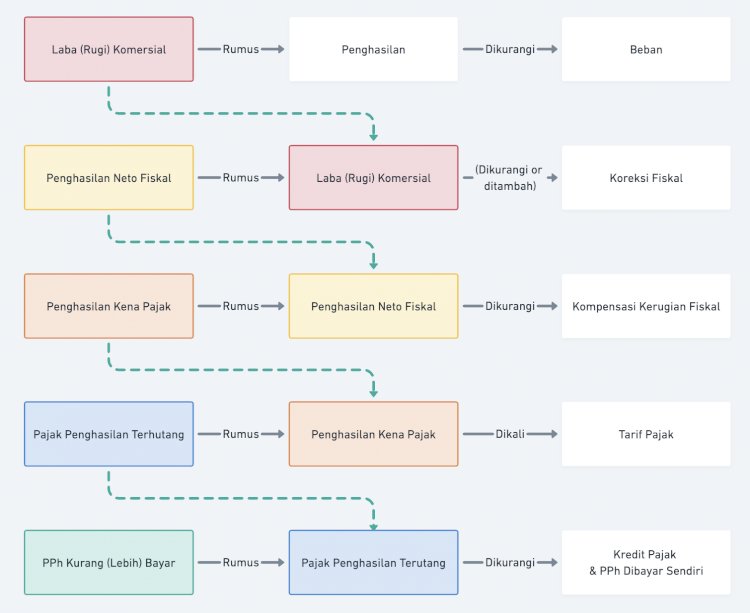

Pajak Penghasilan (PPh) Badan sering menjadi momok bagi para pengusaha, terutama mereka yang baru memulai bisnis. Sebenarnya, dengan memahami alur perhitungannya, kita bisa menghitung PPh Badan dengan lebih mudah. Mari kita bahas tahap demi tahap dengan cara yang sederhana.

Langkah 1: Menghitung Laba Komersial

Ini adalah langkah paling dasar. Kita mulai dengan menghitung hasil pengurangan antara penghasilan dan beban usaha. Misalnya, jika bisnis Anda memiliki penghasilan Rp500 miliar dan beban Rp300 miliar, maka laba komersial Anda adalah Rp200 miliar. Mudah, bukan?

Langkah 2: Menentukan Penghasilan Neto Fiskal

Nah, di tahap ini kita perlu melakukan penyesuaian pada laba komersial dengan koreksi fiskal. Koreksi ini bisa menambah atau mengurangi laba, tergantung pada aturan perpajakan yang berlaku. Misalnya, ada beberapa biaya yang menurut akuntansi boleh dibebankan, tapi menurut pajak tidak boleh.

Langkah 3: Menghitung Penghasilan Kena Pajak

Setelah dapat penghasilan neto fiskal, kita kurangi dengan kompensasi kerugian fiskal (jika ada). Kompensasi ini adalah kerugian dari tahun-tahun sebelumnya yang masih bisa digunakan untuk mengurangi penghasilan kena pajak tahun ini.

Langkah 4: Menghitung PPh Terutang

Ini bagian yang sering membuat deg-degan! Di sini kita mengalikan penghasilan kena pajak dengan tarif pajak yang berlaku. Sampai tahun 2025 ini berdasarkan pasal 17 UU PPh, tarif PPh Badan adalah 22%. Jadi kalau penghasilan kena pajak Rp100 miliar, PPh terutangnya adalah Rp22 miliar. Sebenarnya juga ada ketentuan terkait fasilitas pengurang 50% untuk penghasilan sampai dengan 4,8 miliar sebagaimana diatur dalam pasal 31E UU PPh. Nanti kita bahas lebih lanjut pada tulisan lain.

Langkah 5: Menghitung PPh Kurang/Lebih Bayar

Di langkah terakhir, kita mengurangi PPh terutang dengan kredit pajak dan PPh yang sudah dibayar sendiri selama tahun berjalan. Hasilnya bisa kurang bayar (berarti harus bayar lagi) atau lebih bayar (bisa minta restitusi dengan konsekuensi harus dilakukan pemeriksaan pajak terlebih dahulu).

Yang penting diingat, setiap perhitungan ini harus didukung dengan bukti yang valid dan mengikuti peraturan perpajakan yang masih berlaku. Saya sarankan untuk selalu mencatat setiap transaksi dengan rapi dan berkonsultasi dengan konsultan pajak jika ada hal-hal yang masih membingungkan.

Nah, bagaimana? Tidak serumit yang dibayangkan kan? Dengan memahami alur ini, setidaknya kita jadi punya gambaran bagaimana menghitung PPh Tahunan Badan. Yang penting konsisten dalam pencatatan dan selalu update dengan peraturan perpajakan terbaru.